Impuestos saludables y su impacto en compras, empleo y salud

Formando parte del Ciclo de videoconferencias ESPM, el 22 de agosto de 2023, la Dra. Arantxa Colchero, investigadora del Centro de Investigación en Sistemas de Salud (CISS) del Instituto Nacional de Salud Pública (INSP), abordó el tema “Impuestos Saludables”, haciendo una revisión de conceptos, así como de la evidencia observada sobre la implementación de impuestos a las bebidas azucaradas en México y su impacto en el bienestar de la población.

Formando parte del Ciclo de videoconferencias ESPM, el 22 de agosto de 2023, la Dra. Arantxa Colchero, investigadora del Centro de Investigación en Sistemas de Salud (CISS) del Instituto Nacional de Salud Pública (INSP), abordó el tema “Impuestos Saludables”, haciendo una revisión de conceptos, así como de la evidencia observada sobre la implementación de impuestos a las bebidas azucaradas en México y su impacto en el bienestar de la población.

Para poner en contexto el tema de los impuestos saludables, la Dra. Colchero recordó que las enfermedades no transmisibles (ENT) son las causas más importantes de muertes e incapacidad en el mundo –y que su carga es mayor en países de ingresos medios y bajos, como México–. También, señaló que si bien las dietas no saludables y la obesidad son los factores más importantes para el desarrollo de ENT y muertes prematuras, estos factores pueden ser modificables mediante el diseño e implementación de políticas y estrategias efectivas.

En distintos países se han implementado estrategias tanto a nivel individual como de políticas indirectas, cuyo impacto depende de la modificación de entornos a nivel colectivo. Como evidencia, se ha visto que las estrategias a nivel individual para cambio de comportamiento –ofrecer información a la población, dar educación, consejería, etcétera– tienen un éxito limitado a mediano y largo plazo, y mucho menor en entornos desfavorecedores. “En economía del comportamiento –dijo la Dra. Colchero– se tiene claro que los mensajes muy directos tienen poco éxito porque la gente los escucha pero no los incorpora realmente en su vida y no hace cambios de comportamiento a partir de ellos”. En contraste, las estrategias indirectas y las políticas estructurales que modifican los entornos sirven como incentivos para que la gente modifique comportamientos que no tienen su base en decisiones individuales, sino en los entornos familiar, social y nacional, como es el caso de los impuestos a los alimentos no saludables, etiquetado frontal (implementado en México desde el año 2020), regulación de alimentos y bebidas en escuelas, la regulación de la publicidad dirigida a niños, entre otras.

Existen también otras estrategias más profundas para cambiar el sistema alimentario, que son más deseables pero también las más difíciles de alcanzar, porque involucran muchos sectores con intereses particulares, con la meta de alinear incentivos para producir, distribuir y vender productos más saludables para la población.

La Dra. Colchero desarrolló los conceptos económicos de impuestos Pigouvianos y la idea de internalidades. Sobre el primero explicó que se refiere a aquellos impuestos que gravan bienes que crean externalidades negativas, las cuales son costos sociales causados por un tercero, pero ese tercero no los paga, su consumo afecta la salud de quienes los consumen y de otros (fumadores pasivos, accidentes por consumo de alcohol, costos de salud por enfermedades asociadas al consumo de bienes no saludables como las bebidas azucaradas). Por su parte, la idea de internalidades se refiere a aspectos como el hecho de que la población no tiene información completa y desconoce las consecuencias del consumo de estos productos en su salud; el autocontrol y la dificultad de regular comportamientos compulsivos (alimentos y bebidas, formación de hábitos desde la infancia); y las preferencias inconsistentes, que son los sesgos cognitivos que definen el por qué se opta por la satisfacción del consumo inmediato aunque se conozcan las consecuencias de ese consumo a mediano y largo plazo.

Impuesto a las bebidas azucaradas

La Dra. Colchero refirió que el impuesto a bebidas azucaradas es necesario y se justifica por los daños a la salud asociados al consumo de estos productos, como son la obesidad y el riesgo incremental de desarrollar diabetes tipo 2, hipertensión, daños al hígado y al riñón, enfermedades cardiovasculares y algunos cánceres. También, porque las bebidas azucaradas no tienen compensación dietética y hay riesgo de sobreconsumir. Otro aspecto importante es el cuidado de la salud planetaria, ya que los costos de producción por uso de agua y emisiones de carbón son muy elevados. Producir 1 litro de refresco implica el desperdicio de entre 168 a 309 litros de agua para el consumo humano.

La Dra. Colchero refirió que el impuesto a bebidas azucaradas es necesario y se justifica por los daños a la salud asociados al consumo de estos productos, como son la obesidad y el riesgo incremental de desarrollar diabetes tipo 2, hipertensión, daños al hígado y al riñón, enfermedades cardiovasculares y algunos cánceres. También, porque las bebidas azucaradas no tienen compensación dietética y hay riesgo de sobreconsumir. Otro aspecto importante es el cuidado de la salud planetaria, ya que los costos de producción por uso de agua y emisiones de carbón son muy elevados. Producir 1 litro de refresco implica el desperdicio de entre 168 a 309 litros de agua para el consumo humano.

México es uno de los primeros países que implementó el impuesto a las bebidas azucaradas que hoy existe en más de 60 países o ciudades. Esto explica la gran variabilidad de diseños de impuestos en magnitud, tasas y contextos muy diferentes y en combinación con otras políticas públicas. Asimismo, la riqueza y variabilidad de estos impuestos permite hacer la pregunta de si el impuesto que se aplica hoy en México es suficiente.

Las evaluaciones que se han hecho en países que tiene impuestos a las bebidas azucaradas demuestra que el impuesto es suficientes para reducir su consumo y tener un impacto en la salud. Además, su implementación es más fácil y menos costosa que otras políticas públicas y genera recursos fiscales. Hay impuestos al contenido de azúcar, impuestos específicos (al volumen, gramos de azúcar o litros), e impuestos ad valorem que se expresan como porcentajes al precio. Estos impuestos son los más altos, no pasan al precio y por tanto no tienen el mismo impacto al precio que los impuestos específicos.

Los impuestos al contenido de azúcar por su parte, incentivan la reformulación. Así, algunos fabricantes bajan las cantidades de azúcar, pero sustituyen por edulcorantes artificiales que, según la alerta derivada de la revisión sistemática que hace la OMS, pueden tener daños a la salud. Los impuestos específicos no incentivan a la reformulación. El impuesto al volumen puede reducir la brecha de impuestos que existe.

Impacto de los impuestos

Al gravar los productos mencionados se espera que haya un aumento de precios. La industria puede tomar la decisión de aumentar los precios al monto del impuesto o aumentarlos más que el monto del impuesto, o por debajo del monto del impuesto, según sus propias estrategias de mercadotecnia para no perder el mercado.

Cuando los impuestos se anuncian, este anuncio puede funcionar como señal de que el bien que está gravado no es un “bien” y afecta a la población. Por ello, una vez que aparece como señal para la población, se puede esperar una reducción de consumo por aumento de precios y que haya una disminución en las calorías, así como un aumento de ingresos fiscales para el gobierno que los implementa. Sin embargo, desde la industria se argumenta que puede haber un impacto negativo en los impuestos, o en el gasto de los sectores más pobres, en un efecto de regresividad.

Evidencia publicada en 2022 en un artículo de revisión sistemática y meta análisis demuestra que el paso del impuesto a los precios de las bebidas azucaradas es de 82%; hay una reducción en consumo promedio del 15%; no hay evidencia de sustitución de bebidas por impuesto, ni hay algún impacto negativo en empleo; en cambio sí hay un aumento en los ingresos fiscales. Los impactos en salud son de modelaje y simulan impactos positivos en salud.

En el contexto de México, un país con altas prevalencias de sobrepeso, obesidad, diabetes y otras enfermedades crónicas, el consumo sigue siendo muy elevado (era el primer consumidor de este tipo de productos, pero ya no lo es). El consumo de refrescos en México representa el 85% del consumo total de bebidas.

El 12.5% total de la energía que consumimos los mexicanos viene de azucares añadidos, cuando la recomendación de la OMS es que sea de menos del 5%. Asimismo, el 16% del total de la energía que consumimos viene de alimento no básicos altos en densidad energética. Así, casi la tercera parte de la energía consumida por los mexicanos proviene de alimentos no saludables y bebidas azucaradas.

En nuestro país el impuesto a las bebidas azucaradas es de 1 peso por litro y se aplica a todas las bebidas excepto jugos 100% naturales y bebidas con edulcorantes artificiales, hoy se sabe que también deberían formar parte del impuesto. El impuesto es más alto para bebidas con mayor volumen, y este impuesto lo paga directamente el productor. Desde el año 2019 todos los impuestos especiales se ajustan a la inflación y ese es el caso del impuesto a las bebidas azucaradas.

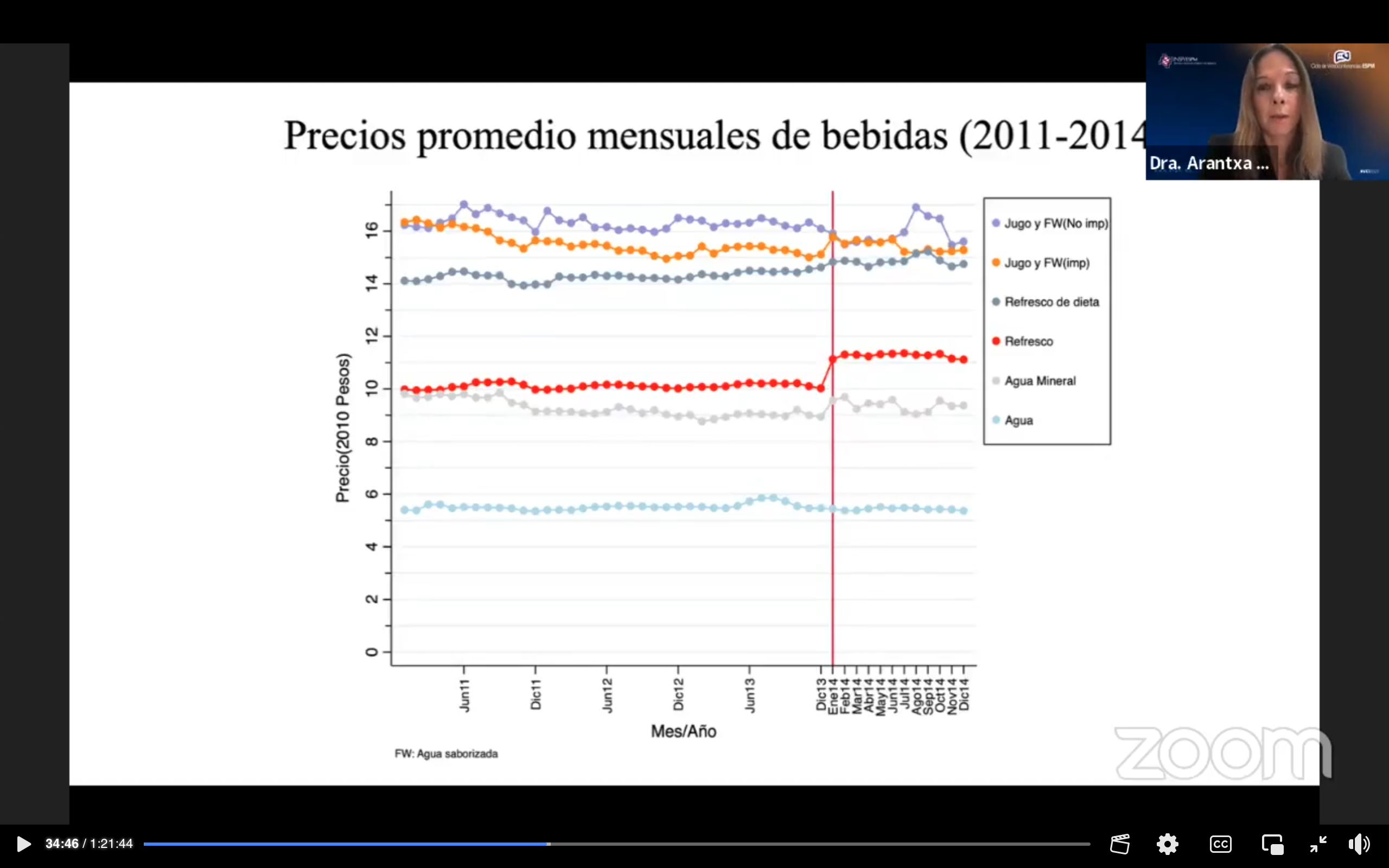

De 2011 a 2014 se pudo observar, tomando como referencia los índices de precios al consumidor, que el agua embotellada es la bebida más barata y en contraste los refrescos light o de dieta son los más caros. Hay jugos con impuesto (100% naturales) y jugos sin impuesto. El aumento del impuesto fue de 1.10 pesos para los refrescos en zonas urbanas y de 0.67 pesos por litro para las bebidas no carbonatadas (jugos y agua embotellada). En las áreas rurales y semiurbanas no hubo aumento en el monto del impuesto y se mantuvo en 0.70 pesos por litro como estrategia de la industria para no perder mercado.

De 2011 a 2014 se pudo observar, tomando como referencia los índices de precios al consumidor, que el agua embotellada es la bebida más barata y en contraste los refrescos light o de dieta son los más caros. Hay jugos con impuesto (100% naturales) y jugos sin impuesto. El aumento del impuesto fue de 1.10 pesos para los refrescos en zonas urbanas y de 0.67 pesos por litro para las bebidas no carbonatadas (jugos y agua embotellada). En las áreas rurales y semiurbanas no hubo aumento en el monto del impuesto y se mantuvo en 0.70 pesos por litro como estrategia de la industria para no perder mercado.

Impacto en compras de hogar, empleo y salud

La Dra. Colchero hizo saber que en el mismo periodo (2011 al 2014) hubo una reducción de consumo, derivada del impuesto, del 7.6% siendo mayor en las familias más pobres de áreas urbanas. Hubo también un aumento de bebidas con impuesto (sobre todo agua embotellada). No hubo reducción de empleo en la industria de bebidas y no hubo aumento en tasa de desempleo como auguraba la industria. De igual manera, en estimaciones empíricas se observó una reducción en consultas asociadas con caries dentales, probabilidad de experimentar caries y número total de individuos que experimentaron caries. Se empleó como referencia a la salud dental porque el impacto se observa más rápido que en enfermedades de cursos más largos como la diabetes mellitus.

Impuesto óptimo

Como conclusiones, la Dra. Colchero afirmó que en México el impuesto que se aplica es bajo, pues representa únicamente el 5.3% del precio final, en contraste con países como Chile que es del 15.1% o Baréin, del 50%. Es necesario aumentar el impuesto y pensar en diseños de impuestos que puedan generar mayores beneficios. No se debe quitar el actual y se debe combinar con niveles de azúcar, cuidando que la reformulación no se haga con edulcorantes artificiales y si es el caso, gravarlos.

Los impuestos incrementan precios y reducen el consumo (prueba de concepto). Es necesario combinar los impuestos con otras políticas públicas como políticas para reducir el impacto de la mala alimentación en salud y en el medio ambiente (recomendaciones comisión Eat Lancet), mediante incentivos para producir/consumir bienes saludables (subsidios), reducir la disponibilidad de alimentos y bebidas no saludables y reformar los sistemas alimentarios.

Para consultar a detalle la videoconferencia sobre Impuestos Saludables, impartida por la Dra. Arantxa Colchero, accede a la grabación a través del siguiente enlace: https://www.facebook.com/100064621632113/videos/1326381998311418?locale=th_TH

Por: Redacción ESPM, con el apoyo del Mtro. Ernesto Arana Bustamante, Unidad de Divulgación y Cultura ESPM